※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

このブログでは、障害のある子どもの支援者向けに『特別支援教育』に関する情報をわかりやすく解説します。10年以上の教員経験を踏まえて、実践に役立つことを心がけています。

障害のある子どもの将来の備えとして、障害者扶養共済(しょうがい共済)っていうのがあるん?

結論から言うと、ほとんどの人に障害者扶養共済(しょうがい共済)は必要ないで。

今回の記事を見てほしい人

・障害者扶養共済に入ろうか迷っている

・障害のある子ども家庭のお金について知りたい

・子どもの将来に不安を覚えている

今回の記事で、障害のある子どもの将来に、本当に必要なお金の準備の仕方がわかるで。

参考にしたのは下の本たち! 興味あったら読んでみてや。

全国民に読んでほしいお金の教科書。一つずつ進めていくだけで生活が楽になるし、障害のある子どもの子育て中で、時間が足りない親にこそ、ぜひ読んでほしいで。

表やグラフで家計相談のようにわかりやすく、制度や相談先も丁寧に解説してくれてるで。特に『親亡きあと』の対策は必見で、親の終活にも役立つ実用書やな。

障害者扶養共済は必要ないの?

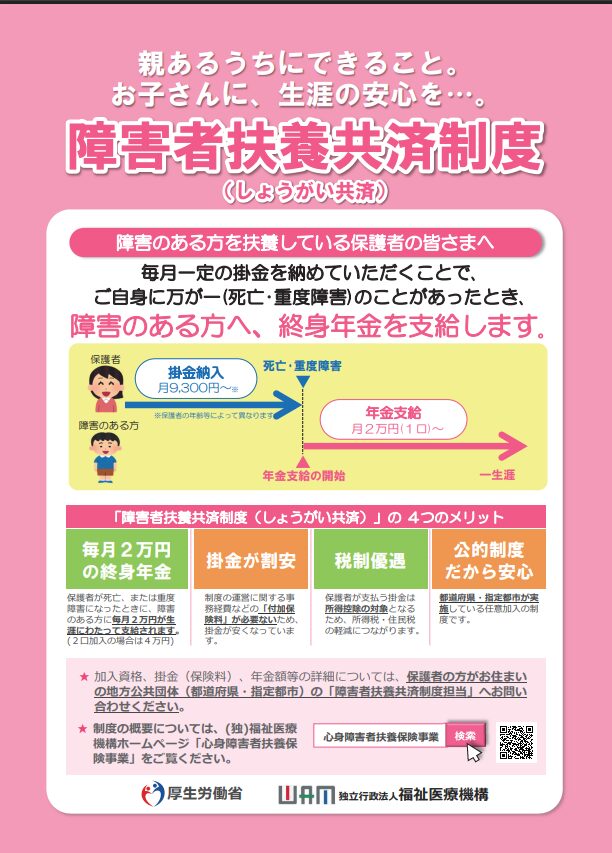

障害者扶養共済は、正式には「障害者扶養共済制度」。一般的には「しょうがい共済」っていう愛称で呼ばれてるで。

障害者扶養共済制度ってなに?

そもそも、障害者扶養共済制度(しょうがい共済)ってなに?

障害者扶養共済(しょうがい共済)とは

障害のある子どもを育てている保護者が、毎月一定の掛け金※を払うことで、その保護者が死亡・重度障害になったときに、障害のある子どもに年金(月に2万円をその子どもが死ぬまで)が払われる制度。

※30歳で9300円、40-44歳で14300円、60‐64歳で23300円

保護者の人は、障害のある子どもの将来の生活に不安を持ってるから、この共済に入るか迷うんやね。

うん。でも、結論からいうと、ほとんどの人には必要ないで。詳しく説明していこか。

障害者扶養共済制度のメリット

必要ないかどうかは自分で考えるから、まずは障害者扶養共済制度のメリットを教えてや。

障害年金扶養共済制度のメリット

①毎月2万円※の終身年金が子どもが生きている限り支給される

②掛け金が割安:事務経費などが必要ないから

③税制優遇:掛け金は所得控除の対象となる

④公的制度だから安心

※2口の申し込みの場合は、毎月4万円

これらが本当にメリットかどうかを考えるのが大事。

どういうこと?

例えば、「毎月2万円の終身保険」がいらんかったら、「掛け金が割安」でも、「税制優遇」があっても、「公的制度」でも関係ないやろ?

なるほど。だから、保護者が死んでから、毎月子ども払われる「2万円」が妥当かどうかを考えるのが大事なんやね。

保護者が死んだ後に必要なお金を考える

親が死んだときに、毎月子ども払われる「2万円」が妥当かどうかを考えるにはどうすればいいの?

大事なのは、「不安やぁ」っていう感情じゃなくて、数字で考えることやね。

必要なお金の備えを考えるステップ

①子どもの現在・将来に必要なお金を計算する

②一家の大黒柱がいなくなったときに足りない金額を計算する

③足りない分を掛け捨ての生命保険でかける

①子どもの現在・将来に必要なお金を計算する

まず大事なのは、現状の把握と将来必要なお金の計算やで。

現状の把握って意外と難しいかも…

現状の家計の把握

方法は何でもいいけど、家計の収支を把握するのが大事。1年間の収入はいくらで、支出はいくらなのか?

ひゃ~、急に言われてもわからんよー。涙

現状把握は一番大事な基礎の基礎。得意じゃない人は、次の本で勉強するのもオススメ。ぜひ自分で学んでいくんやで。

将来に必要なお金

家計の現状がわかったら、次は将来に必要なお金の計算やね。

子どもに障害があるから、将来どれぐらいお金がかかるか想像もつかん…。

障害のある子どもの将来を考えるお金ポイント

◎大学進学を考えるかどうか?

➡人生の3出費と言われる教育費がいらない可能性が高い

◎将来の生活の場をどう考えるか?

➡障害が重い場合は、障害基礎年金だけで足りるように制度設計されている

◎特別支援学校のほとんどは公立

➡学費が安い

これらのポイントを考えると、将来に必要なお金が意外と少ない場合も多いねん。

なるほど!

将来必要なお金についてもっと知りたい人は、下の記事・動画を見てや。

②一家の大黒柱がいなくなったときに足りない金額を計算する

「家計の現状」と「将来に必要なお金」をだいたい計算できたで!

ここでやっと、「一家の大黒柱がいなくなったときに足りない金額」を計算することができるねん。

例えば①

子どもが6歳で、社会に出るまでにあと約3,000万円必要

➡このうち、遺族年金などで2,000万円が支給される計算

➡不足分は1,000万円

※この1,000万円の不足にどう備えるか?

例えば②

子どもが10歳で、社会に出るまでにあと約2,000万円必要

➡このうち、遺族年金などで1,500万円が支給される計算

➡不足分は500万円

※この500万円の不足にどう備えるか?

それぞれの家庭の不足分を計算したうえで、その不足分にどう備えるかを考えるんやね。

そうやねん。

例で出てきてる遺族年金ってなに?

一家の大黒柱が亡くなったときに、のこされた家族がもらえるお金のことやで。

家庭の状況によって違うから、そこだけは注意してや♪

上の表を見たら、遺族年金が大体いくらもらえるかわかるんやね。

遺族年金の計算は絶対にしといてや!これを基本に、不足額を考えていくんやで。

③足りない分を掛け捨ての生命保険でかける

①②の計算で出した、お金が足りない分に保険で対応するってことやね。

例えば①

子どもが6歳で、社会に出るまでにあと約3,000万円必要

➡このうち、遺族年金などで2,000万円が支給される計算

➡不足分は1,000万円

※この1,000万円の不足にどう備えるか?

例えば②

子どもが10歳で、社会に出るまでにあと約2,000万円必要

➡このうち、遺族年金などで1,500万円が支給される計算

➡不足分は500万円

※この500万円の不足にどう備えるか?

なるほどね。不足分にはどうやって備えればいいん?

掛け捨ての生命保険で備えることやね。それが金額的にも一番少ない額で厚い保障を受けることができるで。

具体的にはどんな保険がいいの?

参考にした「リベ大」がオススメ保険を一覧にしてくれてたので、下の記事を参考にしてみて。

まとめ

今日のテーマは「障害者扶養共済」やったね。

メリットはあっても、ほとんどの人には必要ないよっていう解説したで。

お金の話は、「不安や」っていう感情ではなくて数字で判断するっていうのが勉強になったわ。

必要なお金の備えを考えるステップ

①子どもの現在・将来に必要なお金を計算する

②一家の大黒柱がいなくなったときに足りない金額を計算する

③足りない分を掛け捨ての生命保険でかける

この記事を読んだ後、実際にお金の計算をしてや。最初はうまくいかんかもせんけど、行動するのが大事やで。

他の質問はこちらにどうぞ

他の質問をしたい場合はどうしたらいい?

質問がある場合は、下のボタンをポチっと押してや。入力画面につながるで。

これまでの質問一覧は下の記事でまとめてるから、ぜひチェックしてや!

コメント