※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

このブログでは、障害のある子どもの支援者向けに『特別支援教育』に関する情報をわかりやすく解説します。10年以上の教員経験を踏まえて、実践に役立つことを心がけています。

障害のある子どもの将来のお金ってどうしたらええかな?

じゃあ、障害のある子どもを育てる保護者向けの将来のお金と家計管理の話をしよか。親だけじゃなくて、関係者はみんな知っておくべき内容やから、最後まで見ていってや♪

こんな方に読んでほしい

●障害のある子どもを育てている

●将来のお金の不安をなくしたい

●将来のために今、何をしたらいいかわからない

今回の記事で、将来の漠然とした不安が解消して、自信をもって今を過ごしていくことができます。

絶対にできるようになるからね!今日は下の本で学んだよ♪

文字はけっこう多いけど、イラストで内容を押さえた上で、解説してくれるから理解しやすかったで。もくじがわかりやすいし、気になるところから読み進めれるで。

全国民に読んでほしいお金の教科書。一つずつ進めていくだけで生活が楽になるし、障害のある子どもの子育て中で、時間が足りない親にこそ、ぜひ読んでほしいで。

表やグラフで家計相談のようにわかりやすく、制度や相談先も丁寧に解説してくれてるで。特に『親亡きあと』の対策は必見で、親の終活にも役立つ実用書やな。

▼動画もぜひ見てください!

▼勉強ノート(内容を1枚にまとめたで)

はじめに 子どものためにいくら残せばいいのか?

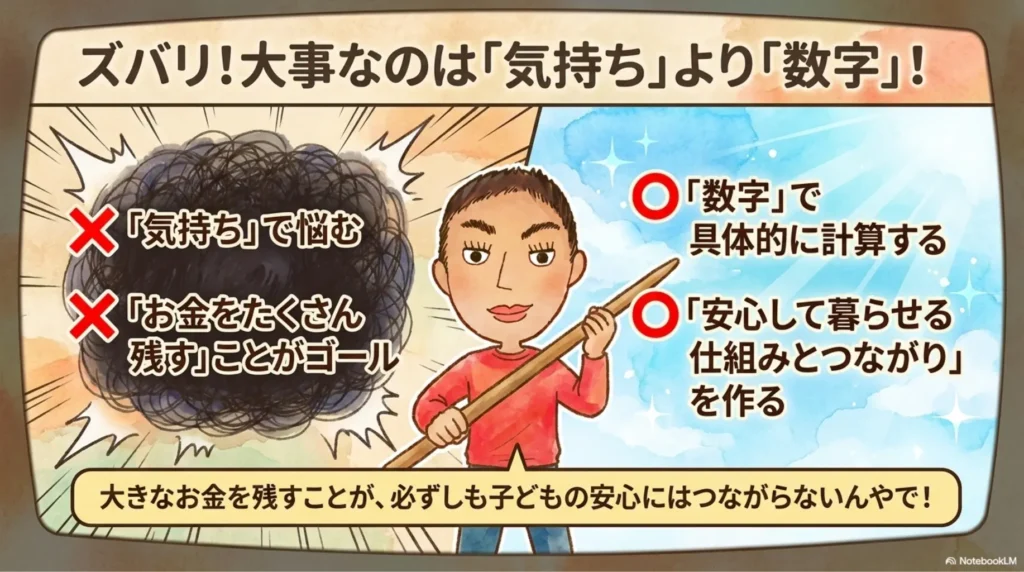

家計管理を考えるうえで大事なことは気持ちではなく、数字で行うことやね。

気持ちではなく数字?

(不安)とかっていう漠然とした気持ちじゃなくて、「将来、お金はどのくらい必要なのか?」を具体的に調べることが大事やねん。

将来に必要なお金を考えるポイント

①大きなお金がなくても障害者は暮らしていける

②障害基礎年金はもらえるのか?

③子どもの教育費の準備は必要か?

①大きなお金がなくても障害者は暮らしていける

障害のある子どもが大人になったとき、大きなお金がなくても生活できるねん。

え? 結構お金がかかりそうなイメージやけど…

グループホームや障害者支援施設で生活する場合は、障害基礎年金だけでまかなえるような仕組みになってるで。

障害基礎年金だけで生活ができる場所

●障害者グループホーム

サポートを受けながら共同生活ができる

●障害者支援施設への入所

トイレ・食事・お風呂など日常生活のサポート

グループホームや施設で過ごす場合は、障害基礎年金があれば暮らせるってことか。

生活にかかるお金について、もっと知りたい人は次の記事を見てや。

②障害基礎年金はもらえるのか?

障害基礎年金ってなんやっけ?

障害のある人が20歳からもらえるお金やで。

障害基礎年金をもらう条件

特別支援学校の卒業生はみんな、障害基礎年金をもらえるの?

いや、特別支援を卒業しても、障害年金をもらえないことがあるんよ。障害基礎年金をもらうには3つの条件をクリアする必要があるねん。

障害基礎年金をもらうための3つの条件

❶初めて障害の診断を受けた日がわかること

❷社会保険料をちゃんと払っている人

❸初診日から1年6カ月たったときにも、障害が残っていること

知的障害は生まれつきの障害やから、ちょっと条件が変わるで。

【知的障害者】障害基礎年金をもらうための3つの条件

❶初めて障害の診断を受けた日がわかること

➡関係なし

❷社会保険料をちゃんと払っている人

➡関係なし

❸初診日から1年6カ月たったときにも、障害が残っていること

➡20歳の誕生日前日の障害の状態を見て判断

たとえ特別支援学校を卒業しても、日常生活が自立してて、フルタイム勤務ができる場合は障害基礎年金は出ないことが多いんよ。

元気で働いて稼げる場合は障害年金が出ないってことか。がっつり働けるから障害年金はいらないでしょ、ってことやね。

病院とのつながり

障害年金がもらえるかどうかはどうやって判断されるの?

判断するのはお医者さんの仕事やで。障害の状況をきちんと評価してもらうために、子どものことをよく知ってる先生に相談できたらベストやね。

かかりつけの病院や医者がいない場合は?

高校生(高等部)のうちに精神科とつながっておく

精神科って聞くと嫌がる人もおるんやけど、気軽に相談できるつながりをつくっておくといいで。

気持ちの面でも、大人になってから相談できる場所があるって安心できるね。

障害基礎年金について、もっと知りたい人は次の記事を見てや。

③子どもの教育費の準備は必要か?

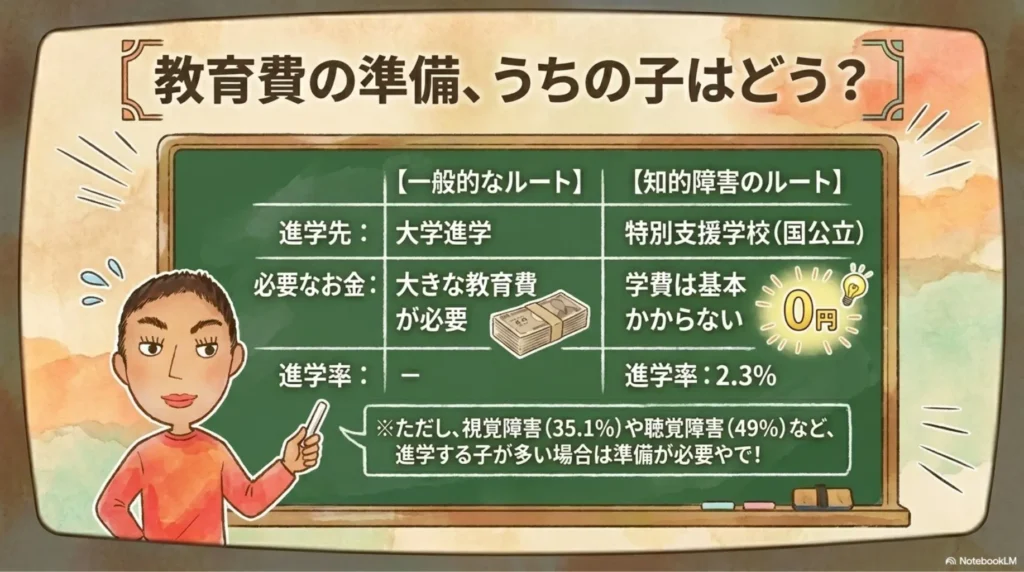

子どもの教育費の準備が必要かどうかも、将来のお金を考えるポイントやで。

子どもの教育にかかるお金?

一般的に教育費がたくさんかかるのは、大学などに進学するときと私立学校に通うときやねん。

子どもの教育費は必要?

❶大学進学などで教育費がかかる

➡【知的障害】卒業後の進学率は2.3%

❷私立学校だと教育費がかかる

➡特別支援学校はほとんどが国公立

特別支援学校はほとんど国公立やからお金がかからんし、知的障害の場合は卒業後に大学に進学する子も少ない。だから、教育費の準備がいらない可能性も高いんか。

ただし、進学率については、【視覚障害】35.1% 【聴覚障害】49%やから、注意が必要やで。

子どもの障害の状態を見て、教育費の準備が必要かどうかを考えればいいんやね。

教育費・住宅費・老後のお金は人生の3大費用って言われるねん。だから、教育費のあるなしは将来のお金を考える上でも大きなポイントやで。

家計管理の具体的な話

じゃあここからは、将来のお金の具体的な話をやってくで♪

具体的な話?

家計管理の具体的な話

①「お金を残せば安心」ではない

②子どもが20歳になるまでの家計管理

③子どもが20歳を越えてからのお金

①「お金を残せば安心」ではない

障害のある子が将来困らないように、親ができるだけたくさんのお金を残してあげた方が良いんじゃないの?

それは違うねん。実は、親が残したお金が使われていないこともけっこうあるねん。

障害のある子のために親がのこしたお金が使われない理由

❶本人自身がお金をつかえない

❷お金を管理する人の判断で「使う・使わない」が決まる

❸貸金庫などで保管されて、簡単に引き出せない

親が死んだ後の急な出費はどう対応する?

親が死んだあと、普段の生活はできても、急な出費とかあるやん? 対応できるん?

対応できるで。

急な出費への対応

❶病気やケガ

・障害者医療費助成(0~1割負担に)

・高額療養費制度(月に払う上限がある)

❷家具・家電の買い替え

・グループホームや施設だと心配なし

❸旅行などの趣味

・使えるお金の範囲で使う(貯金・稼ぐ)

・交通費や施設入場料の割引有り

❷家具家電に関しては、スマホ代は自分で払うで。だから格安SIMに変更などして、安くなる工夫をするんやで。

えー!格安SIMに変更できるかな・・・

グーグルさんで「格安SIM 乗り換え 具体的」とかで調べると、詳しいやり方が出てくるで。満足度が変わらないまま安くなることも多いし、是非やってほしいで。

必要なのはお金よりも人とのつながり

必ずしもお金を残せば安心ってわけじゃないんやなぁ。

そうやねん。たくさんのお金を残すよりも、たくさんの人とのつながりを残してあげるほうが良いことが多いんやで。

支えてくれる人とつながれる福祉サービスを積極的に利用しよう

困ったときに話せる人がおることが大事なんやね。

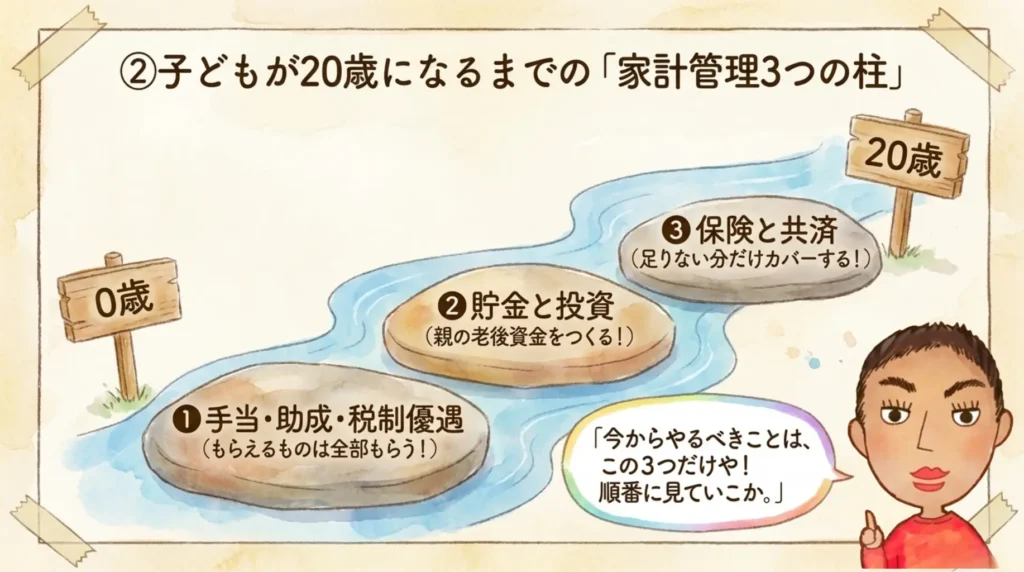

②子どもが20歳になるまでの家計管理

ここからは子どもが20歳になるまでの家計管理について勉強しよ。特別支援学校に在学中やったら、こっちがメインになるね。

子どもが20歳になるまでの資産形成

❶手当・助成・税制優遇に忘れず申し込む

❷貯金と投資をする

❸保険や共済を考える

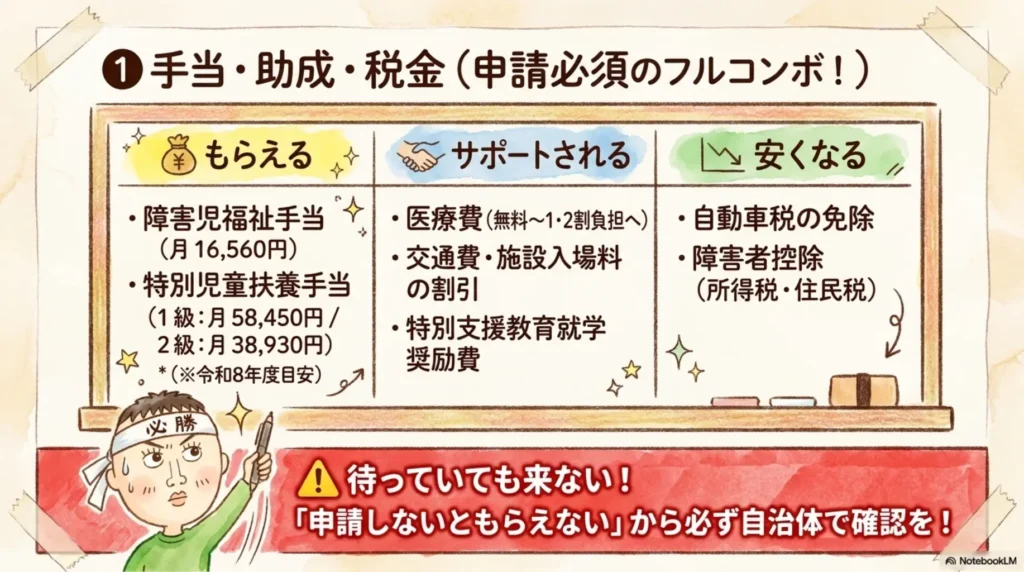

❶手当・助成・税制優遇に忘れず申し込む

障害のある子どもを育てていると、国や住んでる地域からいろんな補助を受けることができるねん。キーワードは、手当・助成・税制優遇やで。

障害のある子育てで知っておくべきお金

◎手当

もらえるお金

◎助成

行動を起こすときにお金をサポートしてくれる

◎税制優遇

税金が帰ってきたり、安くなる

手当(もらえるお金)

手当って困った状態になったときにもらえるお金のこと。障害のある子どもも困ることが多いから、いくつかの手当が支給されるんやで。

手当とは

困った状態(障害など)や特別な状態(出産など)になったときにもらえるお金

※もらえるかどうかは、障害の程度・所得・住んでいる自治体によって違う

代表的なのをあげとくで。

障害児福祉手当

対象:20歳未満、重度の障害のある子ども

金額:月々 15,690円(R6年度)

※参考➡厚労省HP「障害児福祉手当について」

特別児童扶養手当

対象:20歳未満、障害のある子どもを育てる親

金額(R6年度):1級 月々55,350円 / 2級 月々36,860円

※参考➡厚労省HP「特別児童扶養手当について」

20歳未満ってことは、19歳までもらえるんやね。

手当について、もっと知りたい人は次の記事を見てみて。

助成(お金をサポートしてくれる)

助成は、行動を起こすことを助けてくれるねん。障害のある子どもがいる家庭が安心して行動できるように、いろんな助成が用意されてるで。

助成とは

自分がやりたいことや必要なことをするためのお金をサポートしてくれる

※買った後では申請できないこともあるので、購入する前に確認をする必要あり

代表的なのをあげとくで。

特別支援教育就学奨励費

特別支援学校・特別支援学級・通常学級に通う子どもが学校で使うお金をサポート

対象:通学費、給食費、教科書費、学用品費、修学旅行費など

※参考➡文科省HP「7.特別支援教育就学奨励費」

重度障害者医療費助成(自治体によって違う)

医療費の自己負担が無料(もしくは1~2割)になる

対象:病院受診、薬代、入院費など

※参考➡東大阪市HP「重度障害者医療費助成制度」

移動費・交通費の割引(障害のある子ども)

・バス

・電車

・飛行機

・船

・タクシー代

・ガソリン代

・高速道路料金 など

施設の入場料の割引(障害のある子ども)

・博物館

・美術館

・テーマパーク など

◇障害のある人への日常生活のサポート(助成金)

・日常生活用具給付等(生活や訓練に必要な用具の購入)

➡ベッドやイス、医療機器など

・住宅のリフォーム代や車の改造費

・水道料金やスマホの通信料の割引 など

親の所得や地域によって受けれる助成が違うので注意が必要やで。

助成は、親がけっこう稼いでる場合はもらえないことがあるってことか。

助成についてもっと知りたい人は下の記事を見てみてや。

税金の優遇(税金が安くなる・免除される)

障害のある子どもを育ててると何かとお金がかかるから、税金が安くなったり、免除されたりするんやで。

障害のある子どもが日常的に使うものへの税金優遇

◇自動車税・軽自動車税・自動車取得税

➡全部または1部免除される(ただし、障害のある子が日常的に使う車)

◇消費税がかからない

➡車いすなどの障害者向け福祉用具、車の改造費

◇家のバリアフリー改修

➡住宅ローン控除ができる・固定資産税が安くなる

他にも、障害者控除で所得税・住民税も安くなったりするで。税金についてもっと知りたい人は下の記事を見てみてや。

❷貯金と投資をする

まずは家計管理をして貯金をすること。

貯金はどのぐらいすればいいの?

貯金の目安

会社員:生活費の6カ月分

自営業者:生活費の1年分

会社員の方が保障が厚いから、少なくてもいいんやで。

投資は?

投資は最低限の貯金ができてからスタートやで。もし、子どもの教育費がいらんかったら、自分たち(親)の老後資金の準備がメインになるで。

自分たちの老後資金の準備

●優良な投資商品に

オルカン(eMAXIS Slim全世界株式)やeMAXIS Slim 米国株式(S&P500)

●非課税で

NISA(非課税制度)

●長期投資をする

15年以上の投資期間

投資やから、短期的にはマイナスになっても、長い間持ち続けたら、増え続ける可能性が高いで。もっと勉強したい人は、次の本をみてや。

❸保険や共済を考える

じゃあ、保険とか共済はどうしよう?

生命保険は掛け捨て

生命保険に関しては、一家の大黒柱が死んだときに足りない分を、掛け捨ての生命保険でかけるのが良いで。

大黒柱が死んだときに足りない分?

うん。そのためには、まずは遺族年金を計算やで。

遺族年金とかわからんー!

わからんかったら、調べればいいやん。グーグルさんで「遺族年金一覧表」とかで調べると、自分がだいたいどのぐらいもらえるかがわかるで。

遺族年金と生活費を比べて足りないお金を掛け捨ての生命保険でかけるってことか。

障害者扶養共済制度はいる?

障害者扶養共済制度(しょうがい共済)はいる?

障害者扶養共済制度とは

障害のある方を育てている保護者が毎月掛金を納めることで、保護者が亡くなった時などに、障害のある方に対し、一定額の年金を一生涯支給するというもの

参考:厚労省HP「障害者扶養共済制度」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000195619.html(2025年2月4日確認)

いらんで。特別支援学校に子どもが在学中で、今から家計管理をしようっていう人には特にいらんで。

そうなんや。

このお金で何に備えてるかがわからないんよね。だから、子どもが20歳になるまでは掛け捨ての生命保険で備える。

子どもが20歳を越えてもいらん?

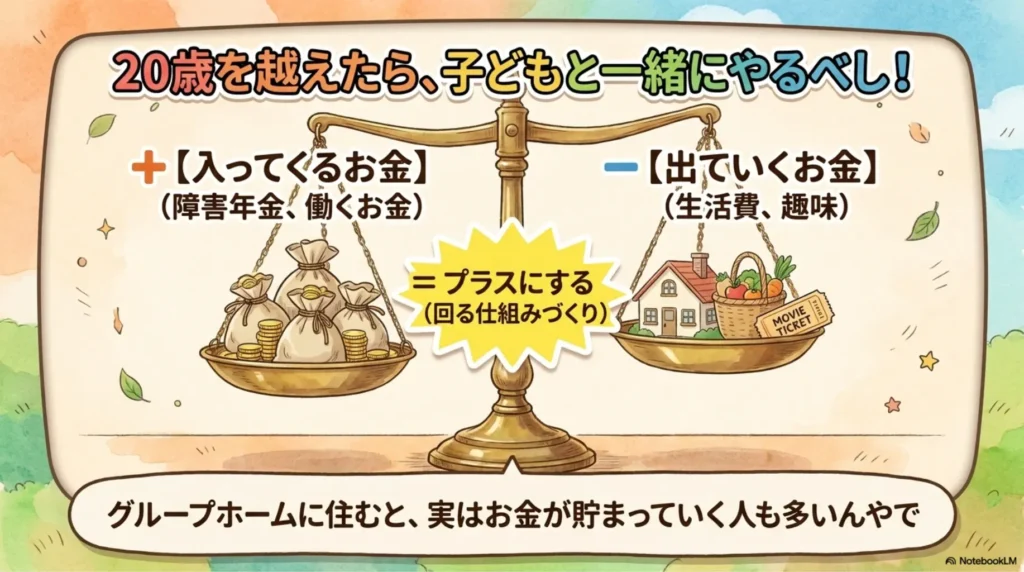

20歳を越えると、親がいなくなっても生活ができるように、グループホームとか障害者支援施設とつながっておくことの方が大切なんよね。

親が死んで、子どもの行き先がないっていう状況が一番困るんやなぁ。

③子どもが20歳を越えてからのお金

障害のある子どもが20歳を越えてからのお金の話も知りたいな。

生活するために大きなお金は必要ない

20歳を越えてからは、基本的に大きなお金は必要ないで。

生活するために大きなお金は必要ない

●大きなお金がなくても暮らしていける

グループホームや障害者支援施設への入所

●大きなお金は本人が使えないことも多い

●財産トラブルに巻き込まれることもある

こう見ても、お金よりも人とのつながりを結んでおくことが大切やってわかるね。

子どもの収支のバランスを見る

子どもが20歳を越えたときに、親にぜひやってほしいのは、子どもの収支のバランスをみることやで。

子どもの収支のバランスを見る

【入金】ー【出金】=プラスにする

・入金:入ってくるお金

➡障害年金、子どもが稼ぐお金など

・出金:出ていくお金

➡生活費、趣味のお金など

実際にこれがプラスで、どんどんお金がたまっていく人も多いんやで。

入ってくるお金よりも出ていくお金の方が多くて、収支がマイナスやったらどうすればいいん?

そんなときは、ぜひ一緒に家計管理をしてほしいね。

子どもの収支がマイナスだったとき…

◇例えばこんな方法

●住む場所を変える

一人暮らし➡グループホーム

●生活費の見直し

スマホを大手キャリア➡格安SIM

●生活保護の利用

障害年金を受け取っていても、もらえる

●毎月お金を渡す

親や信託制度などの利用

●お金を管理してくれるサービスもある

信託制度やお金の管理サービスについてもっと知りたい人は、下の記事をみてみて。

調べてみると、いろいろ使えそうな制度がたくさんあるんやねぇ。

さいご 行動あるのみ!

お金のことは、最初は時間がかかるんやけど、一度やってしまえば、少しずつやけど絶対に楽になるで!

うん!がんばりましょ!

今の小さな変化が未来の大きな変化につながってるんやで。お金の良い流れをつくって、少しずつでも着実に増やしていこう!

コメント